Dette intérieure en Afrique : opportunité ou risque ?

En 2002, nous avons publié un article analysant le choix entre financement intérieur et extérieur du déficit budgétaire (Loko et al. IMF WP 02/079). Face à la forte hausse de la dette publique au cours des dix dernières années, nous avons consacré un premier blog à la question de la gestion de la dette publique, en particulier la manière dont les pays peuvent utiliser la dette de manière responsable pour éviter le surendettement (La dette : ennemi public numéro un en Afrique ?). Nous y rappelions que mal gérée, la dette publique peut freiner la croissance, mais que bien utilisée, elle peut devenir un levier puissant pour financer l’avenir et réduire la pauvreté.

Dans ce nouveau blog, nous nous intéressons plus particulièrement à la dette intérieure. Quels risques particuliers comporte-t-elle, et comment peuvent-ils être atténués ?

En effet, pour répondre aux besoins de développement croissants et compenser la réduction des financements extérieurs — notamment de l’aide publique au développement — les pays africains ont fortement intensifié leur recours à la dette intérieure.

Quelques tendances clés illustrent cette transformation :

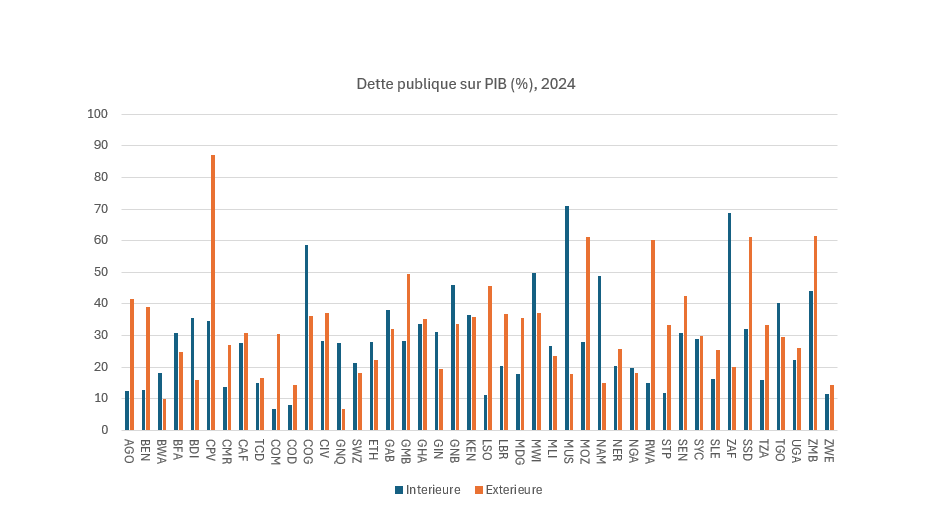

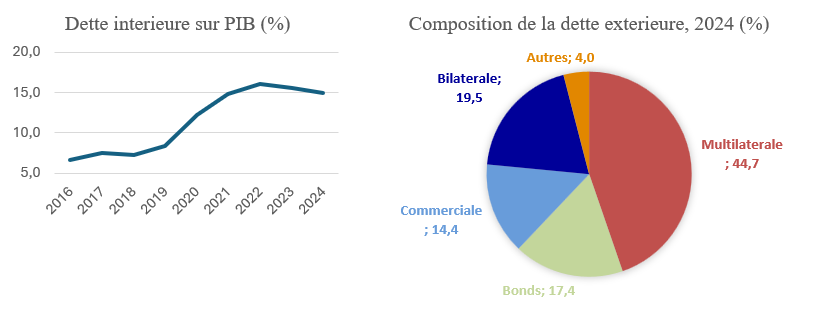

- Dans l’ensemble de l’Afrique subsaharienne, la dette intérieure est passée de 6,7 % du PIB en 2016 à 14,9 % en 2024.

- Dans plusieurs pays, elle représente désormais près d’un tiers du PIB.

- En 2024, elle dépasse la dette extérieure dans près de la moitié des 44 pays de la région.

Si cette évolution peut contribuer à réduire la dépendance extérieure et atténuer la vulnérabilité aux chocs internationaux (variations des flux d’aide, volatilité des marchés financiers, risques de change), elle soulève également d’importants enjeux de soutenabilité et de stabilité financière. Comme l’a récemment souligné le FMI (Rapport sur la stabilité financière mondiale, octobre 2025, chapitre 3), la hausse du financement intérieur doit être accompagnée d’une vigilance renforcée.

Risques macro financiers associés à l’essor de la dette intérieure

Pressions sur les marchés financiers domestiques

Le recours intensif à la dette intérieure augmente la demande de capitaux locaux, avec comme effets potentiels une hausse des taux d’intérêt et un effet d’éviction au détriment du financement du secteur privé.

Coûts budgétaires plus élevés

Les emprunts intérieurs sont souvent plus onéreux que les financements extérieurs concessionnels. Il s’en suit des charges d’intérêts plus lourdes et une réduction des marges de manœuvre pour les dépenses sociales et d’investissement.

Dans plusieurs pays, le service de la dette intérieure absorbe désormais environ un quart des recettes publiques et, dans plus des trois quarts des pays, il dépasse celui de la dette extérieure.

Risque accru de contagion entre l’État et les banques

La forte exposition des banques aux titres souverains accentue les risques de contagion :

- Pertes potentielles sur les portefeuilles en cas de tensions budgétaires.

- Risques liés aux garanties implicites de l’État.

- Dégradation simultanée de la solvabilité souveraine et de la qualité des actifs bancaires lors de chocs macroéconomiques.

Pression sur les réserves internationales

Une proportion significative des dépenses publiques est liée aux importations. En l’absence de financements extérieurs adéquats, le recours accru à la dette intérieure peut contribuer à l’érosion des réserves internationales, aggravant les pressions macroéconomiques, notamment sur le taux de change et l’inflation.

Que faire pour assurer un financement viable du développement ?

La croissance rapide de la dette intérieure en Afrique subsaharienne traduit une adaptation à la raréfaction des financements extérieurs. Toutefois, cette dynamique soulève d’importants défis de soutenabilité budgétaire et de stabilité macroéconomique. Il reste essentiel de continuer à préserver la stabilité macroéconomique et à améliorer l’environnement des affaires. Plus précisément, plusieurs mesures peuvent contribuer à atténuer les risques liés à l’essor de la dette intérieure.

Amélioration de la gestion des finances publiques

- Renforcer le cadre juridique et institutionnel de la gestion des finances publiques.

- Accélérer la mobilisation des recettes fiscales.

- Améliorer l’efficacité et la qualité de la dépense publique.

- Renforcer la gouvernance et la transparence publiques.

- Adopter des politiques budgétaires prudentes pour contenir les déficits.

- Moderniser la gestion de la trésorerie de l’État.

- Résorber les arriérés intérieurs, souvent sources de tensions sur les prix pour le secteur public, de problèmes de liquidité pour les entreprises, et de créances en souffrance pour le système bancaire.

Renforcement du cadre institutionnel et de la gestion de la dette intérieure

- Publier des rapports réguliers sur la dette publique.

- Renforcer les capacités d’analyse des risques et d’élaboration de stratégies d’émission.

Diversification des sources de financement intérieur et assainissement des marchés financiers.

- Renforcer la régulation et le développement des marchés financiers domestiques et régionaux.

- Élargir la base des investisseurs domestiques au-delà du secteur bancaire.

- Stimuler le développement des marchés obligataires secondaires.

- Encourager des instruments financiers innovants (obligations vertes, obligations diaspora, etc.).

- Assainir le secteur bancaire en appliquant la réglementation existante et en éliminant, par exemple, les « banques zombies », sources de fragilité macroéconomique.

- Mettre en place des cadres de politique monétaire solides et promouvoir l’épargne financière.

Que retenir ?

Dans notre précédent blog, nous soulignions que, mal gérée, la dette peut freiner la croissance, mais que bien utilisée, elle peut devenir un levier puissant pour financer l’avenir et réduire la pauvreté.

Cette nouvelle note montre que, si la dette intérieure peut réduire la dépendance extérieure, elle s’accompagne de défis importants en matière de coût, de stabilité financière et de gestion macroéconomique.

Le choix entre dette intérieure et dette extérieure ne se réduit donc pas au niveau des taux d’intérêt : il influence plus largement les décisions de politique économique et les réformes nécessaires pour en limiter les effets négatifs.

Un cadre robuste de gestion budgétaire, une gouvernance renforcée de la dette et un financement intérieur mieux diversifié constituent les piliers d’une stratégie soutenable.

Dans notre prochain blog, nous reviendrons - à l’instar de notre article de 2002- sur les paramètres d’optimisation de la composition du financement entre sources intérieures et extérieures, afin de réduire les risques et préserver la soutenabilité de la dette.

La Dette : Ennemi Public Numéro Un en Afrique !

La dette africaine suscite souvent inquiétude et incompréhension. Pourtant, elle reflète d’abord une réalité incontournable : les pays africains doivent financer leur développement — infrastructures, éducation, santé, énergie…La situation est-elle réellement alarmante ? Et surtout comment mobiliser davantage de ressources pour sortir durablement de la pauvreté sans tomber dans une spirale de surendettement ?

Une dette trop élevée… ou simplement mal perçue ?

Après les annulations massives du début des années 2000 (Initiative PPTE), les niveaux d’endettement ont de nouveau augmenté, sans atteindre les sommets d’avant allègement :

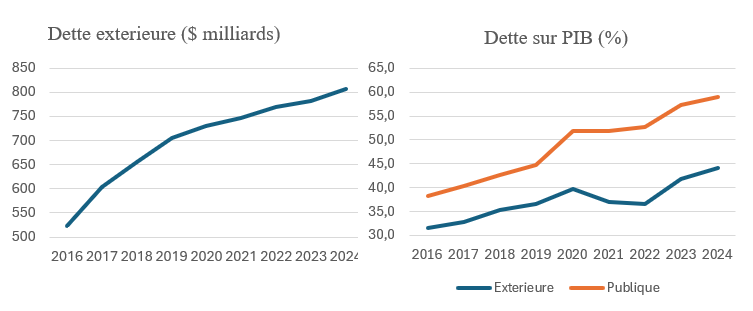

- Dette extérieure : 807 Mds USD en 2024 (+50 % en 9 ans)

- Dette extérieure sur PIB : 31.5% (2016) → 44.2 % (2024).

- Dette publique/PIB : 38 % (2016) → 59 % (2024).

Source : WEO, FMI

Cependant, le problème n’est pas tant le niveau de dette — bien inférieur à celui de nombreuses économies émergentes et avancées — que le coût du service aggravé par :

- Le recul de l’aide publique au développement.

- Le recours croissant à des financements intérieurs et privés onéreux.

- La Hausse des remboursements de principal sur la dette extérieure : 66 milliards USD (2016) → 100 milliards USD (2024).

- La faible capacité de remboursement avec des recettes publiques limitées.

Une alerte bien réelle

- Plus d’un tiers des recettes publiques servent aujourd’hui au remboursement de la dette.

Cela signifie moins de moyens pour les services essentiels : éducation, santé, électricité, routes… - En Afrique subsaharienne, une vingtaine de pays sont en situation de détresse ou de risque élevé (analyses FMI & Banque mondiale).

Comment financer le développement sans surendettement ?

Quatre leviers majeurs :

- Croissance durable : stabilité macroéconomique ; réformes structurelles, gouvernance efficace, investissement public productif.

- Mobilisation accrue des recettes internes : administrations modernisées et renforcées, digitalisation fiscale ; élargissement de la base d’imposition et meilleure gestion des dépenses fiscales.

- Gestion transparente et rigoureuse de la dette : suivi des risques et priorisation des projets rentables.

- Coopération internationale renforcée : mécanismes de restructurations de la dette améliorés ; accès accru aux financements concessionnels, mobilisation de capitaux privés.

Le vrai combat : réduire la pauvreté.

Ce n’est pas la dette en elle-même qui menace l’avenir du continent, mais une insuffisance d’investissements, une gouvernance économique encore fragile, des réformes structurelles trop lentes pour améliorer les conditions de vie des populations : aujourd’hui, près d’un Africain sur deux vit avec moins de 3 USD par jour (Banque Mondiale)

Mal gérée, la dette freine la croissance. Mais bien utilisée, elle est un levier puissant pour financer l’avenir et réduire la pauvreté (Loko et al. IMF WP03/61).