Développement économique en Afrique : Deux éléphants dans la pièce

Tous les acteurs semblent être d’accord sur l’objectif d’accélérer le développement économique et social de l’Afrique. Les gouvernements africains le souhaitent. Les institutions régionales et internationales le soutiennent.

Alors pourquoi les progrès restent-ils souvent plus lents qu’espéré ?

Parmi les nombreux défis à relever, deux me semblent particulièrement cruciaux : le financement du développement — tant en volume qu’en conditions — et la gouvernance économique.

Financement du développement : des ressources insuffisantes et souvent mal adaptées.

Le développement économique et social exige des investissements massifs dans les infrastructures et le capital humain. Or, les retombées économiques de ces investissements, en particulier dans l’éducation et la santé, ne se matérialisent généralement qu’à long terme. Dans bien des cas, plusieurs décennies, voire une génération entière, sont nécessaires avant que leurs effets ne se traduisent pleinement en gains de productivité, de revenus et de bien-être.

Pourtant, une grande partie des financements auxquels les pays en développement ont accès, qu’ils soient extérieurs ou domestiques, demeure assortie de maturités et de périodes de grâce nettement plus courtes que l’horizon de rentabilité économique et sociale de ces investissements.

Certes, certaines institutions régionales et multilatérales, notamment les guichets concessionnels de la Banque mondiale (Association internationale de développement) et de la Banque africaine de développement (Fonds africain de développement), proposent des conditions relativement favorables, avec des maturités pouvant atteindre quarante ans et des périodes de grâce d’environ dix ans. Toutefois, ces ressources concessionnelles demeurent largement insuffisantes au regard des besoins du continent. De plus, les périodes de grâce proposées restent souvent trop courtes pour des investissements dans le capital humain dont les retombées économiques n’apparaissent qu’après de nombreuses années.

Dans ce contexte, de nombreux pays se tournent vers les marchés de capitaux (internationaux, régionaux et nationaux) ainsi que vers des financements commerciaux, généralement plus coûteux et assortis d’échéances plus courtes. Cette évolution accroît leur vulnérabilité financière et pourrait réduire leur marge de manœuvre pour investir durablement dans leur avenir.

Un meilleur alignement entre les conditions du financement et les horizons de rentabilité des projets apparaît donc indispensable. Il permettrait non seulement aux pays d’investir de manière soutenable dans leur avenir, mais aussi de réduire les risques de surendettement. A titre d’illustration, certaines catégories d’investissements pourraient justifier des périodes de grâce supérieures à vingt ans, lorsque leurs bénéfices économiques sont particulièrement différés.

Néanmoins, même si les institutions de développement acceptaient d’allonger davantage les maturités et les périodes de grâce, les volumes de ressources disponibles resteraient probablement insuffisants pour répondre à l’ampleur des besoins du continent. Par ailleurs, l’allongement des échéances accroît l’exposition au risque des prêteurs sur une période plus longue, et pourrait limiter leur capacité à étendre massivement ce type de financement.

Dans ce contexte, la réponse ne peut se limiter aux seuls financements concessionnels. Elle doit également passer par la mobilisation de sources complémentaires de financement. Cela implique notamment :

- de renforcer l’investissement privé, grâce à des politiques macroéconomiques crédibles, à un environnement des affaires plus favorable et à des partenariats public-privé rigoureusement conçus et encadrés.

- de développer des instruments financiers innovants permettant de mobiliser davantage de capitaux privés de long terme, tels que les dispositifs de garantie et de rehaussement de crédit susceptibles d’attirer les investisseurs institutionnels et les obligations destinées aux diasporas. L’expérience de plusieurs pays, notamment le Nigeria, montre que les obligations de la diaspora peuvent constituer un instrument efficace de mobilisation de l’épargne des ressortissants vivant à l’étranger. Leur succès repose toutefois sur une condition essentielle : la confiance des investisseurs dans les institutions et dans la qualité de la gestion économique du pays émetteur.

Enfin, il convient de rappeler qu’aucune stratégie de financement du développement ne peut reposer durablement sur les seules ressources extérieures. La mobilisation des recettes intérieures demeure un pilier essentiel du financement du développement durable. De même, une gestion plus efficace, transparente et responsable des ressources minières et pétrolières pourrait contribuer de manière significative à accroître les ressources disponibles pour financer les investissements nécessaires au développement économique et social.

La gouvernance : transformer les ressources en résultats.

Commençons par la gouvernance économique, c’est-à-dire la capacité d’un État à utiliser les ressources publiques de manière efficace, transparente et responsable au service du développement économique et social du pays. Cela suppose une conscience aiguë, de la part des autorités publiques, de leurs responsabilités envers les citoyens : créer les conditions permettant à chacun de satisfaire ses besoins fondamentaux, de développer ses capacités et de participer pleinement à la vie économique.

Une bonne gouvernance économique implique notamment la lutte contre la corruption, la réduction du gaspillage des ressources publiques et une gestion rigoureuse des finances publiques. Elle exige également des arbitrages budgétaires favorisant les investissements à fort impact, notamment dans les domaines des infrastructures, de l’éducation, de la santé et de la protection sociale.

Une gouvernance économique efficace contribue également à renforcer la confiance des investisseurs, à encourager l’investissement privé, et à améliorer l’efficacité de l’action publique. Elle favorise ainsi une croissance plus forte, plus inclusive et plus créatrice d’emplois, tout en renforçant la résilience des économies face aux chocs.

Mais pour que ces progrès soient durables, ils doivent s’inscrire dans un cadre de gouvernance politique solide, fondé sur l’État de droit, la redevabilité des institutions, la transparence des décisions publiques et la participation des citoyens. Le développement ne repose pas uniquement sur des ressources financières ; il repose aussi sur la confiance dans les institutions.

Conclusion

Le défi du développement africain ne consiste pas uniquement à mobiliser davantage de ressources. Il consiste tout autant à s’assurer que ces ressources soient utilisées de manière efficace pour produire des résultats durables.

La communauté internationale a un rôle déterminant à jouer en accroissant l’offre de financements concessionnels et en mettant en œuvre des mécanismes de financement dont les maturités et les conditions sont mieux adaptées aux impératifs de long terme du développement économique et social.

Pour leur part, les autorités nationales doivent :

- Poursuivre les réformes visant à renforcer la qualité des institutions publiques, à garantir une gestion rigoureuse et transparente des ressources publiques, et à consolider la confiance des citoyens ainsi que celle des investisseurs.

- Améliorer la gestion des investissements publics et de la dette. Il s’agit de veiller à ce que la sélection, l'évaluation et le financement des projets tiennent pleinement compte de l'adéquation entre les caractéristiques du financement et les horizons de rentabilité économique et sociale des investissements.

- Intensifier la mobilisation des recettes internes à travers la modernisation et le renforcement des administrations fiscales, l’accélération de la digitalisation des procédures, l’élargissement de l’assiette fiscale et une gestion plus efficace des dépenses fiscales.

Le financement et la gouvernance ne sont pas deux enjeux distincts ; ils constituent les deux faces d'une même équation. Sans financement adéquat, le développement manque de moyens. Sans gouvernance efficace, les ressources mobilisées risquent d'être insuffisantes ou de ne pas produire les résultats attendus. La réussite du développement repose précisément sur la capacité à conjuguer ces deux dimensions de manière cohérente et durable.

Administrations Publiques en Afrique : Oser la Rupture, Conduire le Changement !

Sur le continent africain, de nombreuses réformes attendent. Pas parce qu’on ne sait pas quoi faire — les diagnostics sont souvent clairs, les recommandations documentées, les exemples réussis disponibles. Pourtant, la mise en œuvre avance à un rythme désespérément lent. Pourquoi ?

Au fil de ma carrière dans le développement économique en Afrique, cette question m’a poursuivi. On invoque souvent les mêmes explications : manque de capacités, contraintes budgétaires, faible volonté politique, ou contexte socio-politique complexe. Ces facteurs sont réels, bien sûr. Mais, avec le recul, je suis convaincu qu’une dimension tout aussi déterminante — et souvent négligée — est la gestion des ressources humaines et du changement.

Un révélateur : 400 agents, 40 contributeurs

Un exemple m’a particulièrement marqué. Le responsable d’une grande institution publique me confiait qu’il disposait d’un effectif de 400 personnes, mais estimait qu’à peine 10 % — soit environ 40 personnes — accomplissaient pleinement leur travail. Les autres étaient présents physiquement, mais leur contribution à la performance globale restait très limitée.

Tout récemment, un autre responsable d’une institution africaine m’avouait avoir dû renouveler les contrats de plusieurs agents dont il n’avait pourtant pas l’utilité.

Il ne s’agit pas de situations isolées, mais d’un schéma que l’on observe dans de nombreuses administrations à travers le continent. Cette réalité soulève une question a la fois simple et cruciale : comment transformer ce potentiel inexploité en véritable valeur ajoutée ?

Trois leviers pour débloquer le changement

À mon sens, trois ingrédients sont essentiels pour passer de la réforme théorique au changement concret.

Cartographier les compétences, sans complaisance

Toute réforme commence par une clarification honnête : de quelles compétences a-t-on réellement besoin pour atteindre les objectifs fixés ? Il faut ensuite comparer ces besoins aux compétences existantes et distinguer trois catégories d’agents.

- Ceux qui ne disposent ni du profil ni de la capacité d’évolution nécessaires, pour lesquels une reconversion ou un redéploiement doit être envisagé.

- Ceux qui peuvent combler l’écart grâce à des formations ciblées et un accompagnement adapté.

- Ceux qui possèdent déjà les compétences requises et peuvent servir de moteur au changement, de modèles pour leurs collègues.

Sans cette cartographie claire et sans complaisance, toute réforme reste théorique. Et cette cartographie ne peut plus se faire uniquement sur la base de diplômes ou d’ancienneté — elle doit évaluer les compétences réelles, y compris les soft skills : leadership, capacité d’adaptation, communication, résolution de problèmes.

Instaurer une véritable culture de la performance

On ne peut pas améliorer ce que l’on ne mesure pas. Des objectifs précis, des indicateurs simples et une évaluation régulière permettent de responsabiliser les équipes, de reconnaître les efforts et d’identifier les faiblesses. Mais la performance ne doit pas être un slogan institutionnel — elle doit devenir un outil de gestion concret, intégré dans le quotidien des managers.

Cela implique aussi de récompenser ceux qui performent. Dans de nombreuses administrations africaines, l’excellence individuelle n’est ni reconnue ni valorisée. Le résultat ? Une démotivation progressive même parmi les agents les plus engagés. Les 10 % qui portent l’institution finissent par se décourager si rien ne distingue leur effort de l’inaction des autres.

Moderniser le cadre institutionnel et éthique

Aucun changement durable n’est possible sans un environnement propice : règles claires, responsabilités définies, transparence dans les processus de recrutement et de promotion, et un code d’éthique réellement partagé et appliqué.

La confiance et l’intégrité sont des leviers aussi puissants que les compétences techniques. Quand les agents perçoivent que les promotions sont méritocratiques, que les règles s’appliquent à tous, et que l’institution a une vision claire — ils s’engagent. La réforme n’est pas seulement une question de moyens. C’est une question de sens.

La technologie comme accélérateur, pas comme substitut

Les outils modernes — plateformes d’évaluation des compétences, entretiens structurés assistés par l’intelligence artificielle, tableaux de bord de performance — peuvent considérablement accélérer cette transformation. Non pas en remplaçant le jugement humain, mais en l’outillant : en objectivant les évaluations, en réduisant les biais, en rendant la cartographie des compétences plus rapide et plus fiable.

L’Afrique a une opportunité unique : celle de construire des administrations agiles, méritocratiques et performantes dès aujourd’hui, en s’appuyant sur les technologies disponibles.

Le vrai enjeu : donner envie de faire

Au fond, le vrai enjeu des administrations publiques en Afrique — comme ailleurs — n’est pas de savoir quoi faire. C’est de créer les conditions pour que les femmes et les hommes puissent — et veuillent — le faire.

Le problème n’est pas seulement technique. Il est organisationnel, managérial et profondément humain. Les réformes ne se décrètent pas — elles se construisent, pas à pas, avec les personnes qui les portent. Et pour cela, il faut commencer par bien les connaître, bien les évaluer, et bien les accompagner.

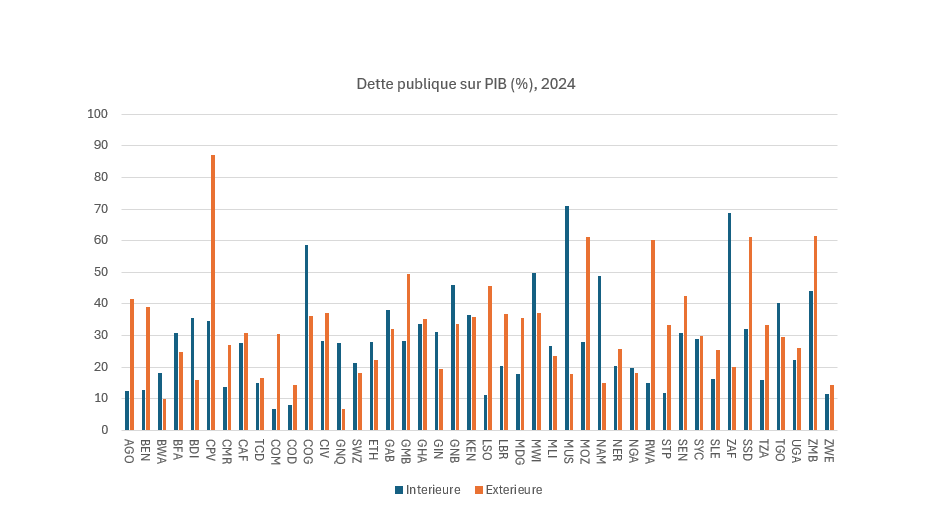

Dette intérieure en Afrique : opportunité ou risque ?

En 2002, nous avons publié un article analysant le choix entre financement intérieur et extérieur du déficit budgétaire (Loko et al. IMF WP 02/079). Face à la forte hausse de la dette publique au cours des dix dernières années, nous avons consacré un premier blog à la question de la gestion de la dette publique, en particulier la manière dont les pays peuvent utiliser la dette de manière responsable pour éviter le surendettement (La dette : ennemi public numéro un en Afrique ?). Nous y rappelions que mal gérée, la dette publique peut freiner la croissance, mais que bien utilisée, elle peut devenir un levier puissant pour financer l’avenir et réduire la pauvreté.

Dans ce nouveau blog, nous nous intéressons plus particulièrement à la dette intérieure. Quels risques particuliers comporte-t-elle, et comment peuvent-ils être atténués ?

En effet, pour répondre aux besoins de développement croissants et compenser la réduction des financements extérieurs — notamment de l’aide publique au développement — les pays africains ont fortement intensifié leur recours à la dette intérieure.

Quelques tendances clés illustrent cette transformation :

- Dans l’ensemble de l’Afrique subsaharienne, la dette intérieure est passée de 6,7 % du PIB en 2016 à 14,9 % en 2024.

- Dans plusieurs pays, elle représente désormais près d’un tiers du PIB.

- En 2024, elle dépasse la dette extérieure dans près de la moitié des 44 pays de la région.

Si cette évolution peut contribuer à réduire la dépendance extérieure et atténuer la vulnérabilité aux chocs internationaux (variations des flux d’aide, volatilité des marchés financiers, risques de change), elle soulève également d’importants enjeux de soutenabilité et de stabilité financière. Comme l’a récemment souligné le FMI (Rapport sur la stabilité financière mondiale, octobre 2025, chapitre 3), la hausse du financement intérieur doit être accompagnée d’une vigilance renforcée.

Risques macro financiers associés à l’essor de la dette intérieure

Pressions sur les marchés financiers domestiques

Le recours intensif à la dette intérieure augmente la demande de capitaux locaux, avec comme effets potentiels une hausse des taux d’intérêt et un effet d’éviction au détriment du financement du secteur privé.

Coûts budgétaires plus élevés

Les emprunts intérieurs sont souvent plus onéreux que les financements extérieurs concessionnels. Il s’en suit des charges d’intérêts plus lourdes et une réduction des marges de manœuvre pour les dépenses sociales et d’investissement.

Dans plusieurs pays, le service de la dette intérieure absorbe désormais environ un quart des recettes publiques et, dans plus des trois quarts des pays, il dépasse celui de la dette extérieure.

Risque accru de contagion entre l’État et les banques

La forte exposition des banques aux titres souverains accentue les risques de contagion :

- Pertes potentielles sur les portefeuilles en cas de tensions budgétaires.

- Risques liés aux garanties implicites de l’État.

- Dégradation simultanée de la solvabilité souveraine et de la qualité des actifs bancaires lors de chocs macroéconomiques.

Pression sur les réserves internationales

Une proportion significative des dépenses publiques est liée aux importations. En l’absence de financements extérieurs adéquats, le recours accru à la dette intérieure peut contribuer à l’érosion des réserves internationales, aggravant les pressions macroéconomiques, notamment sur le taux de change et l’inflation.

Que faire pour assurer un financement viable du développement ?

La croissance rapide de la dette intérieure en Afrique subsaharienne traduit une adaptation à la raréfaction des financements extérieurs. Toutefois, cette dynamique soulève d’importants défis de soutenabilité budgétaire et de stabilité macroéconomique. Il reste essentiel de continuer à préserver la stabilité macroéconomique et à améliorer l’environnement des affaires. Plus précisément, plusieurs mesures peuvent contribuer à atténuer les risques liés à l’essor de la dette intérieure.

Amélioration de la gestion des finances publiques

- Renforcer le cadre juridique et institutionnel de la gestion des finances publiques.

- Accélérer la mobilisation des recettes fiscales.

- Améliorer l’efficacité et la qualité de la dépense publique.

- Renforcer la gouvernance et la transparence publiques.

- Adopter des politiques budgétaires prudentes pour contenir les déficits.

- Moderniser la gestion de la trésorerie de l’État.

- Résorber les arriérés intérieurs, souvent sources de tensions sur les prix pour le secteur public, de problèmes de liquidité pour les entreprises, et de créances en souffrance pour le système bancaire.

Renforcement du cadre institutionnel et de la gestion de la dette intérieure

- Publier des rapports réguliers sur la dette publique.

- Renforcer les capacités d’analyse des risques et d’élaboration de stratégies d’émission.

Diversification des sources de financement intérieur et assainissement des marchés financiers.

- Renforcer la régulation et le développement des marchés financiers domestiques et régionaux.

- Élargir la base des investisseurs domestiques au-delà du secteur bancaire.

- Stimuler le développement des marchés obligataires secondaires.

- Encourager des instruments financiers innovants (obligations vertes, obligations diaspora, etc.).

- Assainir le secteur bancaire en appliquant la réglementation existante et en éliminant, par exemple, les « banques zombies », sources de fragilité macroéconomique.

- Mettre en place des cadres de politique monétaire solides et promouvoir l’épargne financière.

Que retenir ?

Dans notre précédent blog, nous soulignions que, mal gérée, la dette peut freiner la croissance, mais que bien utilisée, elle peut devenir un levier puissant pour financer l’avenir et réduire la pauvreté.

Cette nouvelle note montre que, si la dette intérieure peut réduire la dépendance extérieure, elle s’accompagne de défis importants en matière de coût, de stabilité financière et de gestion macroéconomique.

Le choix entre dette intérieure et dette extérieure ne se réduit donc pas au niveau des taux d’intérêt : il influence plus largement les décisions de politique économique et les réformes nécessaires pour en limiter les effets négatifs.

Un cadre robuste de gestion budgétaire, une gouvernance renforcée de la dette et un financement intérieur mieux diversifié constituent les piliers d’une stratégie soutenable.

Dans notre prochain blog, nous reviendrons - à l’instar de notre article de 2002- sur les paramètres d’optimisation de la composition du financement entre sources intérieures et extérieures, afin de réduire les risques et préserver la soutenabilité de la dette.